மியூச்சுவல் பண்ட்ல் முதலீடு செய்யப்போகிறீர்களா? இத முதல்ல தெரிஞ்சுக்கோங்க!

முதலீட்டாளர்கள் மூலம் பெறப்படும் பணத்தினை நிதி மேலாளர் வேறு முதலீடு அல்லது govt bonds ல் இதனை முதலீடு செய்துக் கொள்வார். இதில் பெறப்படும் லாபத்தில் 1முதல் 3 சதவீதத்தினை நிதிமேலாளர் எடுத்துக்கொள்வார்.

மியூச்சுவல் பண்டில் முதலீடு செய்ய வேண்டும் என்று நினைத்தால், முதலில் உங்களுடைய எதிர்கால இலக்கு, பாதுகாப்பானது எது? என்பது போன்ற 4 நிலைகளை முதலில் அறிந்துக்கொள்வது அவசியமான ஒன்று என்கின்றனர் பொருளாதார நிபுணர்கள்.

இன்றைய சூழலில் எதிர்காலத்தேவைகளைக்கருத்தில் கொண்டு சேமிக்க வேண்டும் என்ற பழக்கம் மக்களிடையே அதிகளவில் எழுந்துள்ளது. இதற்காக மக்கள் பெரும்பாலோனார் தங்களது சேமிப்புப் பணத்தை ஆர்.டி அல்லது எப்.டிகளில் முதலீடுகள் செய்து அதற்கான வட்டித்தொகையோடு தங்களின் பணத்தைப்பெற்றுவருகின்றனர். இந்த சூழலில்தான், பங்குச்சந்தை மற்றும் மியூச்சுவல் பண்டுகளில் முதலீடு செய்தால் ஏமாந்து விடுவோம் என்றப் பார்வை மக்களிடம் அதிகளவில் உள்ளது. ஆனால் இதைப்பற்றி எந்தக்கவலையும் தேவையில்லை எனவும், முறையாக வழிகாட்டு நெறிமுறைகளைப்பின்பற்றினாலே நாம் ஆரோக்கியமான மியூச்சுவல் பண்டினைப் பெற முடியும் என்று கூறப்படுகிறது. எனவே இந்நேரத்தில் மியூச்சுவல் பண்டுகளில் முதலீடு செய்வதற்கு முன்னதாக ஒரு 4 விஷயங்களைக் கவனத்தில் கொண்டு செயல்படுவது அவசியமான ஒன்று என்கின்றனர் பொருளாதார நிபுணர்கள்

படி1 : நிதி மற்றும் எதிர்கால இலக்குகளை அறிந்துக்கொள்ளும் முறை:

முதலில் பரஸ்பர நிதி அல்லது மியூச்சுவல் பண்டுகளில் நீங்கள் முதலீடு செய்வதற்கு முன்பாக, உங்களுடைய வருமானம், மாதச்செலவுகள், மாதாந்திர கடன் சுமைகள் போன்றவற்றை மதிப்பீடு செய்துக்கொள்ள வேண்டும். அடுத்தாற்போல், எந்தவித இடர்பாடுகளும் இல்லாத இடத்தில் முதலீடு செய்துக்கொள்ளலாம். மேலும் உங்களது வருமானத்திற்கேற்ப முதலீடு செய்ய வேண்டும் என்பதை நினைவில் வைத்துக்கொள்ள வேண்டும்..

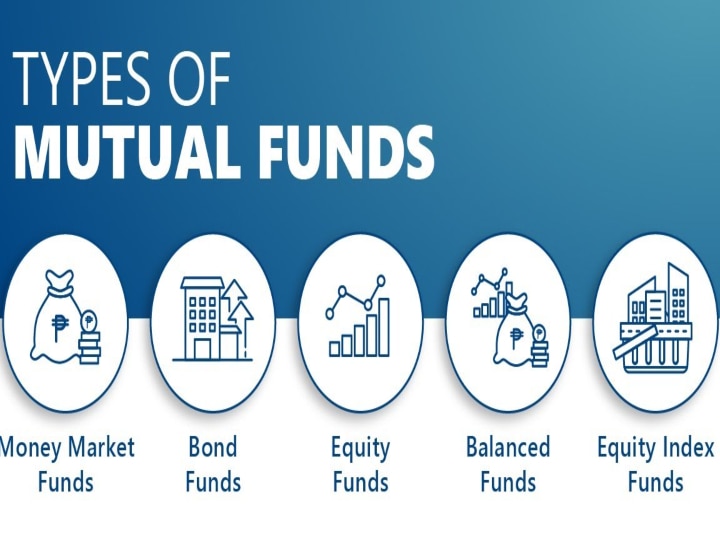

படி 2 : பரஸ்பர நிதி அல்லது மியூச்சுவல் பண்ட்டின் வகைகள்:

Securities and Exchange Commission ன் படி ஒரு பரஸ்பர நிதி என்பது திறந்தநிலை முதலீட்டு நிறுவனமாகும். இதன் மூலம் பல்வேறு முதலீட்டாளர்களிடமிருந்து பங்குகள் பெறப்படுகிது. இதில் பலவகையான பரஸ்பர நிதிகள் உள்ளதால் முதலில் நீங்கள் இதனை அறிந்துக்கொள்ள வேண்டும்.

பங்கு நிதி: ஈக்விட்டி மியூச்சுவல் பண்ட் என்பது முதலீட்டின் பெரும் பகுதியை நிறுவனங்களின் பங்குகளில் முதலீடு செய்கின்ற ஒரு முதலீட்டு திட்டமாக உள்ளது. மேலும் சந்தையின் ஏற்ற இறக்கங்களைப் பொறுத்து அமைந்திருக்கும் இந்தத் திட்டத்தின் மூலம் 65 சதவீதம் வரை நம்முடைய முதலீட்டினைப் பெறமுடியும். குறிப்பாக மற்ற மியூச்சுவல் பண்ட்கள் போல் இல்லாமல் அதிகளவில் வருவாயினைப் பெறும் வகையில் இது அமைந்துள்ளது.

டெபிட் மியூச்சுவல் பண்ட்(Dept mutual fund): நிரந்தர வருவாய்த் தரக்கூடிய இடங்களில் கருவூல பில் மற்றும் அரசுப் பத்திரங்களில் வைத்திருப்பதோடு இதில் 65 சதவீதம் முதலீடு செய்யப்படும். மியூச்சுவல் பண்டில் நல்ல முதலீட்டு திட்டமாக அமைகிறது.

ஹைட்ரிக் மியூச்சுவல் பண்ட்(balanced or Hybrid fund): முதலீட்டாளர்களுக்கு இடர்பாடுகளைச் சமச்சீராக வைத்துக்கொள்வதற்காக ஈக்விட்டி மியூச்சுவல் பண்ட் மற்றும் டெபிட் மியூச்சுவல் பண்ட் ஆகிய 2 இடங்களில் முதலீடு செய்யப்படும்.. இந்த முதலீடு பொதுவாக சந்தை நிலவரங்களை சார்ந்தே அமைகிறது. எனவே நிதி மேலாளர் பங்குகளை முதலீட்டாளர்களுக்கு பங்குகளை ஒதுக்கீடு செய்வதில் மாறுதல்களைச் செய்து முதலீட்டாளர்களுக்கு பயன்பெறும் வகையில் இதில் மேற்கொள்வார்.

மேலும் பத்திர நிதிகள், இலக்கு – தேதி நிதி, குறியீட்டு நிதி போன்றவையும் உள்ளதால், முதலீட்டாளர்கள் அவர்களின் வசதிக்கேற்ப மியூச்சுவல் பண்டுகளில் முதலீடு செய்துக்கொள்ளலாம்.

படி 3: சரியான பரஸ்பர நிதியைத்தேர்ந்தெடுத்தல்:

பரஸ்பர நிதிகளில் முதலீடு செய்வதற்க முன்னதாக, மேற்கூறியப்படி உங்களுக்குத் தேவையானவற்றை முதலில் தேர்ந்தெடுக்கவேண்டும். இதற்காக நீங்கள் நிதி தொழில் ஒழுங்குமுறை ஆணையம் அல்லது ஃபின்ராவின் நிதி பகுப்பாய்வு கருவியைப் பயன்படுத்தலாம். மேலும் கட்டணங்கள், அபாயங்கள் மற்றும் ஒட்டுமொத்தச் செயல்திறன் ஆகியவற்றையும் கருத்தில் கொள்ள வேண்டும். மேலும் passive or active strategy பரஸ்பர நிதிகளுக்கு, உங்கள் கணக்கை நிர்வகிப்பது தொடர்பானச் செலவுகளை உள்ளடக்கியவற்றையும் கவனத்தில் கொள்ள வேண்டும்.

படி 4: பரஸ்பர நிதிகளில் முதலீடு செய்யும் முறை:

பரஸ்பர நிதிகளின் வகைகளை ஆராய்ந்து ஒரு மூலோபாயத்தைத் தேர்ந்தெடுத்த பிறகு, நீங்கள் பரஸ்பர நிதிகளில் முதலீடு செய்யத் தொடங்க வேண்டும். "ஒருவர் தங்கள் பணியிட ஓய்வூதிய திட்டம், ஐஆர்ஏ, அல்லது ஃபிடெலிட்டி, ஸ்வாப் மற்றும் வான்கார்ட் மூலம் ஒரு தரகு கணக்கைத் திறப்பதன் மூலம் பரஸ்பர நிதிகளில் எளிதாக முதலீடு செய்ய முடியும்.

இதோடு, பரஸ்பர நிதிகளில் முதலீடு செய்யும் போது, நீங்கள் ஒரு தரகு அல்லது உண்மையான நிதியிலிருந்து பங்குகளை வாங்குகிறீர்களா? என்பதைக் கவனத்தில் கொள்ள வேண்டும். விற்பனை கட்டணம் அல்லது விற்பனை சுமை மற்றும் ஒரு பங்கின் நிதியின் நிகர சொத்து மதிப்பு ஆகியவற்றின் அடிப்படையில் நீங்கள் எவ்வளவு பணம் செலுத்துகிறீர்கள் என்பது மாறுபடும்.

குறிப்பாக மியூச்சுவல் பண்ட் அல்லது பரஸ்பர நிதியின் மூலம் பல பங்காளர்கள் சேர்ந்து குறிப்பிட்டத் தொகையை முதலீட்டாக செலுத்துகின்றனர். இதனை நிதி மேலளார் ஒருவர் நிர்வகித்து வரும் நிலையில், அவர் அந்த பணத்தினை பல்வேறு இடங்களில் முதலீடு செய்து வருகிறார். குறிப்பாக பல இடங்களில் இருந்து முதலீட்டாளர்களின் மூலம் பெறப்படும் பணத்தினை நிதி மேலாளர் வேறு முதலீடு அல்லது govt bonds ல் இதனை முதலீடு செய்து கொள்கிறார். மேலும் இதன் மூலம் பெறப்படும் லாபத்தில் 1முதல் 3 சதவீதத்தினை நிதிமேலாளர் எடுத்துக்கொண்டு மற்றவற்றை முதலீட்டாளர்களுக்குப் பிரித்து கொடுக்கப்படுகிறது.

தலைப்பு செய்திகள்

ட்ரெண்டிங் செய்திகள்